中国青年报客户端讯(中青报·中青网记者王烨捷)12月26日,上海财经大学高等研究院在沪发布《中国宏观经济形势分析与预测年度报告(2022-2023)》,分析了在严峻外部环境下,面对国内疫情持续多点散发和房地产市场走弱等因素冲击,叠加三重压力,中国经济社会发展大局的情况及走势,并就明年和未来一个时期经济工作提出建议。

上海财经大学高等研究院2009年发起成立“中国宏观经济形势分析与预测”课题组,旨在以一种开放式的科研组织模式,凝聚海内外相关研究力量发挥各自专长、分工合作,对中国宏观经济进行长期跟踪研究,定期发布中国宏观经济形势分析与预测报告。课题组团队成员包括曾任美联储高级经济学家的国际资深专家,原中国人民银行调查统计司司长、上海市人民政府参事,以及20多位获得国际国内顶尖大学博士学位的高级研究人员,包括2位孙冶方经济科学奖得主、5位终身教职教授。与此同时,高等研究院下设的数据调研中心、人口流动与劳动力市场研究中心、卫生经济与老龄化研究中心等10多个中心也将从不同方面为本项目提供研究支持。

报告显示,在国际政治博弈持续、欧美高通胀与加息周期交织、主要经济体增速放缓、全球供应链产业链深度调整等复杂严峻的外部环境下,面对国内疫情持续多点散发和房地产市场走弱等因素冲击,叠加需求收缩、供给冲击及预期转弱三重压力,2022年中国经济社会发展大局保持稳定,预计全年GDP增速为2.7%。

目前,中国经济发展韧性强、超大规模市场优势突出、供应链产业链体系完整齐全、市场主体活力强信心足、宏观经济调控政策空间大,长期经济发展向好的基本面没有改变。报告预计,随着一揽子稳经济政策效应的逐步释放、房地产市场的逐步修复以及新经济增长动能的逐步增强,中国经济将释放巨大的增长潜能,全年经济增速有望向潜在增长率回归。

从2022年中国宏观经济运行基本态势来看,消费受疫情冲击影响显著,防控政策调整后有望反弹;固定资产投资整体处于低位,在基础设施建设投资拉动下增长较为平稳,制造业投资增速逐渐放缓,房地产投资额的持续下降拖累整体投资,随着房地产纾困政策持续落地,有望推动房地产市场信心和活力恢复,同时可能加大城市间分化;进出口增速持续下降,贸易顺差较去年同期上升,进出口增速或将趋于平稳;CPI增速总体平稳,PPI涨幅不断回落;外汇储备规模总体稳定,人民币汇率双向宽幅波动增强;失业率走高,年轻群体就业形势严峻,劳动力市场承受压力;数字人民币全球领先,数字人民币测试加速,主题探索更加系统化、规范化;企业与地区减排力度与减排成本受所有制与地方政府官员激励影响,环境规制力度与成本有效性存在较大提升空间。

特别值得注意的,是青年人就业问题和房地产复苏问题。课题组将“青年人就业难”列为中国宏观经济下一步发展面临的主要风险的第一个方面,而房地产风险则是第二个方面。

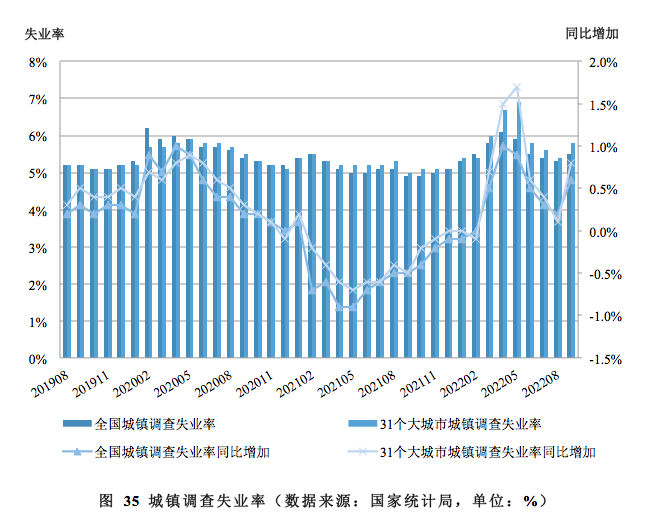

劳动力市场方面,2022年我国失业率波动变化较大,但最终回落到5.5%目标范围内,完成全年新增1100万就业人员的目标(预期)。其中,青年失业率创历史新高。报告指出,青年就业意向的行业失衡和服务业发展低迷是造成年轻人就业难的根本原因。“保就业措施已初见成效,但未来还有很大的发展空间。”报告指出,2022年度人均收入增速下降,人口流动性复苏不稳,在这些外生冲击下,经济整体呈恢复趋势,但恢复速度较缓。

今年全国城镇调查失业率最高点6.1%出现在4月。随着疫情高效精准防控措施的落实、复工复产的有序开展,以及国家一系列保就业政策的出台,失业率逐渐波动下降,于10月回落到5.5%,控制在目标范围内。

截至9月新增就业人数累计1001万人,完成全年任务目标的91%。尽管在保就业政策下,全年同比降幅最高点从6月份6.3%逐步收窄至4.21%,但仍然低于去年同期,高于2020年同期。

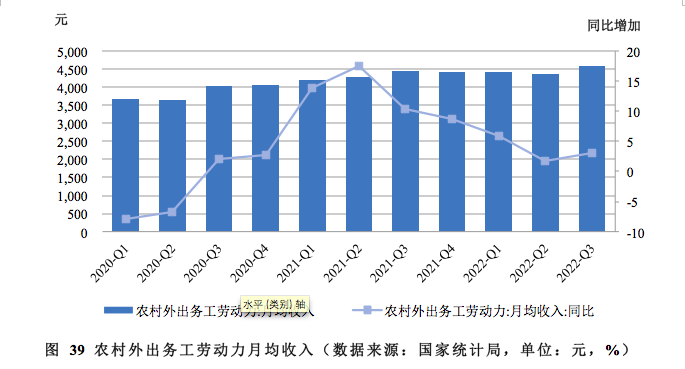

2022年三季度农村外出务工劳动力人数累计18270万人,同比下降0.2%,略低于2021年三季度。农村外出劳动力月均收入为4586元,同比上升3%,年均增长2.96%,低于疫情前2017-2019年年均6%-8%水平。

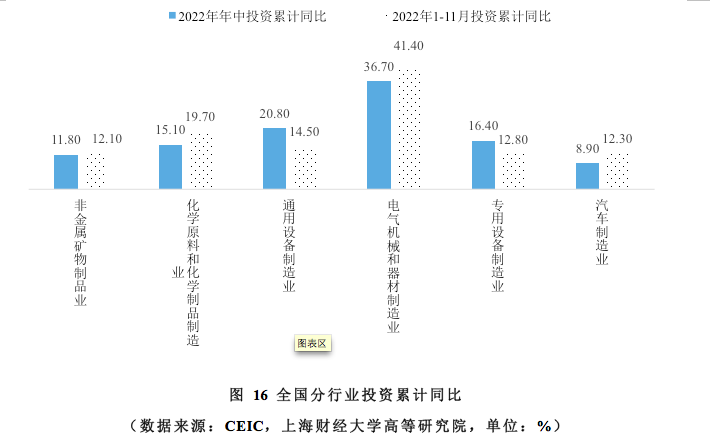

而在投资方面,今年1月至11月,全国固定资产投资累计同比增长5.3%,增速比1-10月回落0.5个百分点,比年中回落0.8个百分点,其中民间固定资产投资仅增长1.1%,比年中下降2.4个百分点。从投资的三大分项来看,制造业投资回落,基建投资有所回升,房地产投资则持续下降。

从财政主要支出科目来看,截至前10个月,社会保障和就业、卫生健康、农林水、交通运输、科学技术等支出保持较快增长,随着基建资金的尽快发行和支出,各地密集开工一批批重大项目,未来政府将继续加快基础设施建设实物落地,基建将成为固定资产投资的支撑因素。报告分析,未来随着2023年部分新增专项债额度的提前下达和新项目的启动和建设,基建投资增速有望继续发力。

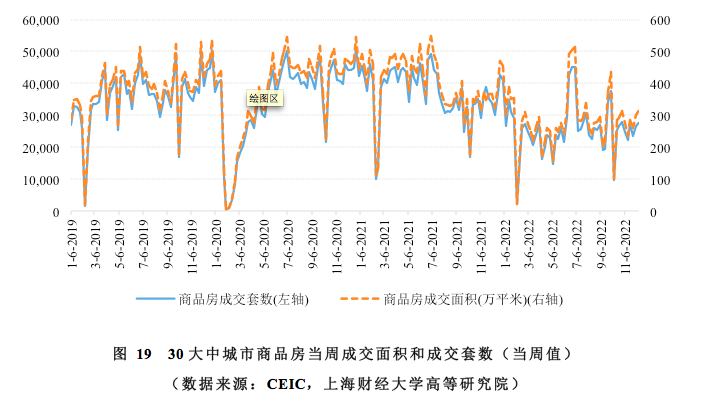

但房地产行业复苏情况仍不容乐观。1-11月,全国房地产开发投资123863亿元,同比下降9.8%;房屋新开工面积111632万平方米,下降38.9%。从房地产投资资金来源上看,房地产开发企业到位资金136313亿元,同比下降25.7%。其中,国内贷款15823亿元,下降26.9%;利用外资66亿元,下降26.6%;自筹资金48994亿元,下降17.5%;定金及预收款44601亿元,下降33.6%;个人按揭贷款21870亿元,下降26.2%。

报告预计,在房企债务展期和增信发债后,企业资金压力或将得到一定缓解,实现以时间换空间;个人购房信贷也将得到支持,带动市场销售回复;继续“保交楼”,提振市场情绪,稳住购房者预期。从融资募集资金的用途来看,主要也是用于“保交楼、保民生”相关的房地产项目,以及经济适用房、棚户区改造或旧城改造拆迁安置住房建设,以及补充流动资金、偿还债务等,以减少债务风险、防范房地产尾部风险。

房价方面,11月70个大中城市中,新建商品住宅销售价格环比下降城市有51个,比上月减少7个;二手住宅销售价格环比下降城市有62个,个数与上月相同。

从未来趋势来看,房地产投资主要部分包括土地购置费和建安投资,大致占比分别为31%和63%。作为领先指标的房屋新开工面积自去年以来持续下降,1-11月房屋新开工面积累计同比增速为-38.9%,自年中以来降幅扩大4.5个百分点;施工面积累计同比增速为-6.5%,比年中降幅扩大3.7个百分点,预示着未来建安投资增速仍将下行。报告称,今年以来房企拿地意愿持续下降,1-11月本年土地成交价款同比下降47.7%,比年中降幅扩大1.4%个百分点,比10月降幅扩大0.8个百分点,土地出让金收入持续下降且降幅扩大,将对明年全年房地产投资中的货币因素造成较大影响,但受今年低基数影响和纾困政策的陆续出台及落实,同比或可能好转。