时隔4个月,20日出炉的5年期以上贷款市场报价利率(LPR)再次下调,降幅为15个基点。同时,1年期LPR“按兵不动”。这释放出哪些信号?

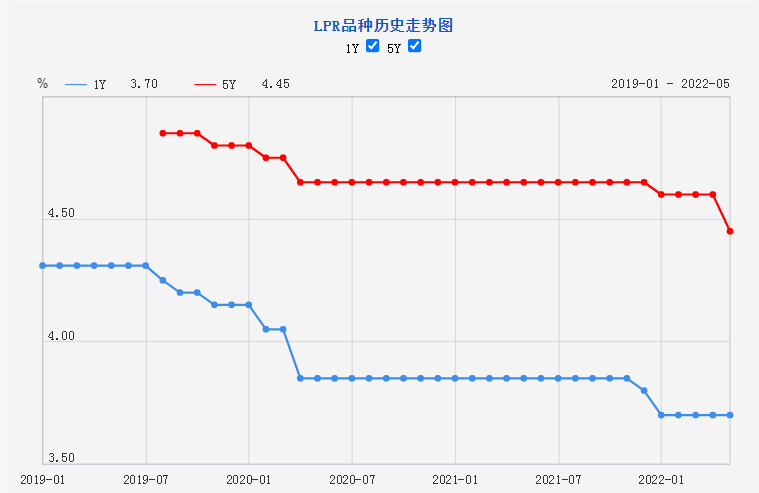

当日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.7%,5年期以上LPR为4.45%。

图片来自中国人民银行网站

自1月20日两个期限LPR非对称调整后,LPR一直“按兵不动”。此次5年期以上LPR降幅从此前5个基点的“最小步长”扩大到15个基点。这背后是何原因?

本月16日中国人民银行开展了1000亿元中期借贷便利(MLF)操作,中标利率为2.85%,与上月持平。专家认为,尽管作为LPR报价基础的MLF利率本月未作调整,但银行主动压降点差仍推动了5年期以上LPR下降。

“一方面,4月25日全面降准落地,增加了金融机构可用资金,降低了金融机构资金成本;另一方面近期存款利率市场化调整机制发挥作用,引导存款利率下行,推动了银行负债成本下降。”复旦大学金融研究院兼职研究员董希淼表示,在经济下行压力加大、有效信贷需求不足的情况下,商业银行主观上也有意愿压缩加点幅度、推动降低LPR,激发企业投资需求和居民消费需求。

4月下旬,工、农、中、建、交、邮储等国有银行和大部分股份制银行均下调了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应进行下调。数据显示,4月最后一周,全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。

自LPR报价形成机制改革以来,这是首次出现1年期LPR不降、5年期以上LPR下降。在专家看来,这种结构性调整体现了在当前稳增长的关键时期,金融加大力度为实体经济纾困,提振有效需求,稳定经济大盘。

4月份我国人民币贷款增加6454亿元,同比少增较多。其中,企(事)业单位贷款同比少增1768亿元,尤其是中长期贷款增长不佳。

“作为中长期贷款定价的参考,下调5年期以上LPR有助于促进中长期贷款企稳回升。”中国民生银行首席研究员温彬表示,4月企业和居民部门中长期贷款增长明显不足,反映出实体经济中长期信贷需求偏弱。5年期以上LPR大幅降低,有助于降低实体经济中长期融资成本,支持中长期信贷增长。

针对有效融资需求下降等问题,中国人民银行有关负责人表示,将充分发挥贷款市场报价利率改革效能,发挥存款利率市场化调整机制作用,推动降低银行负债成本,进而带动降低企业融资成本。

5年期以上LPR不仅关乎企业中长期贷款,还与个人住房贷款利率挂钩。本次LPR调整对新发放和存量个人住房贷款均会产生影响。

自2019年8月LPR改革以来,5年期以上LPR已下调5次,今年以来已下降20个基点。本月15日,人民银行、银保监会将全国层面新发放首套住房商业性个人住房贷款利率下限,调整为不低于相应期限LPR减20个基点。

当前全球通胀高位波动,主要经济体货币政策加快收紧,国际形势更趋复杂多变。专家表示,本月LPR结构性调整体现了货币政策进一步加大力度支持稳增长,对降低实体经济融资成本,提振国内投资、消费需求将发挥积极作用。

记者:吴雨