2017-07-10来源:中国网财经

——2017下半年股票市场投资策略

市场回顾

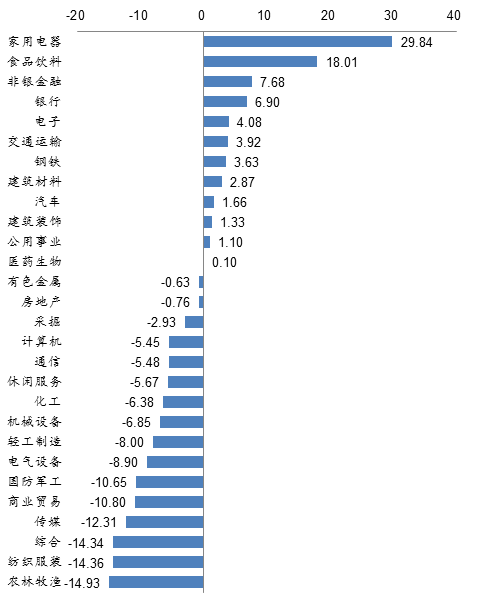

2017年上半年,上证综指、深证成指、中小板指分别上涨2.86%、3.46%、7.33%,创业板指下跌7.34%。从整个上半年表现情况来看,家电及食品饮料行业由于基本面相对稳健、业绩预期确定性较高,涨幅最为靠前;而农林牧渔、纺织服装、传媒等行业由于基本面没有亮点、板块催化缺乏,跌幅最大。

图:2017年上半年行业涨跌幅

数据来源:Wind,招商基金

A股市场关键变量分析

海外经济稳中向好

去年下半年以来,全球主要经济体开始共振向好。分国别来看,美国经济稳中面临前高后低可能,企业在去年下半年连续两个季度补库存后,今年一季度开始再次去库存,但难以出现大起大落的现象;日本今年总体平稳,主要受益于出口及私人消费的拉动;而欧元区经济今年有望持续强劲复苏,因目前欧元区GDP基数仍很低,此外欧央行QE资产购买计划将持续到今年底、2017-2018年也将继续财政扩张,皆有助于刺激欧洲经济。

图:海外主要经济体共振向好

数据来源:Wind,招商基金

国内实体经济韧性较强

从已公布的6月实体经济数据PMI来看,中采制造业PMI环比再度抬升,且环比值高于历史季节性,反映实体经济韧性仍然较强。从目前的信贷需求来看,结合经济的惯性考虑,我们认为三季度实体经济的运行仍将保持平稳。

但不可否认的是,我们看到在金融去杠杆的监管环境下,金融利率上行已开始向实体融资成本传导;同时,今年的信贷额度控制、银监会监管负面影响表外信贷、同时地方债务置换额度有所减少等也将减少对实体经济的融资支持,考虑到信贷对实体经济传导的滞后性,预计四季度至明年一季度,经济仍可能面临一定向下回落的压力。

图:6月PMI环比上升

数据来源:Wind,招商基金

图:6月PMI环比高于历史季节性

数据来源:Wind,招商基金

图:实体经济融资成本有所抬升

数据来源:Wind,招商基金

图:广义社融同比稳中向下

数据来源:Wind,招商基金

四季度工业产出品价格将快速下降

从最新公布的前5月工业企业利润数据来看,公司盈利已经开始同比下行。目前而言,利润下行的主要原因在于工业产出品价格在2月已达年内最高点。根据我们的预测,三季度的PPI同比将稳中微降,而四季度将迎来PPI同比的快速下行,届时将明显影响工业企业利润同比数据。

图:工业企业利润增速已开始同比下行

数据来源:Wind,招商基金

图:预测四季度PPI将快速下行

数据来源:Wind,招商基金

央行削峰填谷 资金面维持紧平衡

今年的年中节点除了面临通常月末因缴税缴准带来的资金面紧张因素之外,还存在MPA考核、银监会自查文件集中提交等因素,但最终资金面保持稳定。这与央行的流动性提前投放及与市场的充分沟通有关(央行提前关注到市场对半年末资金面的担忧情绪,于5月底就公开表示拟在6月上旬开展MLF操作、并择机启动28天逆回购操作,且最终如期兑现承诺)。同时,7月初,在市场流动性较为稳定的情况下,央行重新开始连续公开市场操作净回笼。

我们认为,央行将在下半年将继续贯彻落实去年中央经济工作会议定下的中性偏紧货币政策目标,金融去杠杆将持续推进,流动性“削峰填谷”成为常态,央行与市场的预期沟通也更为成熟,预计今后一段时间资金面仍将维持紧平衡的状态。

图:央行根据市场流动性情况削峰填谷

数据来源:Wind,招商基金

两融余额回升 市场情绪转暖

融资融券余额数据显示市场情绪自6月以来有所回暖,目前8859亿元的两融水平尚未达到前期高点。从历史数据来看,两融余额回升时间通常持续在两个月及以上。结合我们判断金融去杠杆将以较为稳定的方式推进,我们认为,下半年的市场情绪将比二季度更为乐观。

图:两融余额自6月以来有所回升

数据来源:Wind,招商基金

A股市场配置策略

经济基本面方面,实体经济仍保有较强韧性,我们判断三季度经济运行状态仍较为平稳,而实体融资成本上升、广义社融下降以及工业产出品价格的快速下降对实体经济的冲击最早在四季度可能开始有所体现;流动性方面,我们预计资金面紧平衡的状态仍将持续。海外方面,外围经济环境总体仍然稳中向好。

我们判断下半年市场情绪将较二季度整体相对更为乐观,但难言存在大的趋势性行情,我们仍然继续寻找结构性机会。标的选择方面,我们继续关注大消费白马龙头及金融价值股,同时关注二线蓝筹扩散受益标的,可能阶段性参与周期超预期行情。