2017-03-31来源:中国网财经

引言:

3月30日,A股一路下跌,市场众多猜测不绝于耳。究其原因到底为何?诺亚研究为您提供参考。

正文:

核心观点:

住建部电话会议继续加强房地产调控信号利空股市

市场情绪谨慎,分歧待一季度宏观数据确认

利率转向影响中性,但利率提升利空房地产的扩散影响需谨慎

结构性震荡市场,投资机会仍存

1.市场出现分歧,仍待宏观数据确认

市场整体呈现震荡向上,一季度以来表现基本符合年前对于市场战略性布局的判断。美联储加息预期落地之后,市场出现一定分歧,一方面体现在交易端,市场接近前期筹码集中区域,热点轮动加快,前期持续力较强的次新板块近两个交易日出现回调。此外,随着通胀预期回落,前期拥挤的“再通涨”交易策略同样产生分歧。然而,诺亚研究认为更重要的一方面表现为对于宏观经济的分歧与“待确认”。目前盈利预期及宏观经济复苏驱动已强于无风险收益率及市场风险偏好驱动,因此宏观经济、行业及企业盈利状况成为市场关心的焦点。随着公布今年一季度宏观经济数据的临近,市场也出现了与前期预期不一致的微观信号。比如,此前长城汽车推出了优惠折扣活动,若形成行业一致性行为或将使汽车行业整体的profit margin受损,结合3月中国乘用车批发销售量等相关数据增速有所放缓,去年汽车行业对于宏观经济的依托在今年偏向负面。所以,在今年宏观数据出台之前,市场对于微观信息表现为更加敏感,有待4月确认。

2.央行行长表态利率转向,市场担忧流动性

在此前的两会和刚刚结束的博鳌亚洲论坛中,央行行长周小川多次对于货币政策进行了解读和表态。虽然表示货币政策不是“万能的”,但是对于当前货币政策调整,利率转向等问题还是给予了明确的态度。

图表:无风险收益率对于A股市场走势的影响

数据来源:Wind,诺亚研究

历史上货币政策收紧与A股市场表现的关系有不同方向的分化。07年3月至08年8月、10年10月至11年9月时期进入系统性货币收紧时期,宏观表现:10年GDP从10.9%下滑至7.9%,市场表现:利率提升抑制经济及企业盈利,导致戴维斯双杀。13年市场进入的是结构性的货币政策收紧时期,宏观表现:温和,市场表现为震荡。值得注意的是,两个时期的货币政策收紧的目的不相同。前者主要为了抗通胀,后者主要是为了去杠杆、防风险。本次虽然周行长有所表态,但除了国内情况外,还是需结合美联储加息的背景综合考虑。当前国内通胀可控,在宏观经济及增长模式转型的背景下,诺亚研究认为货币政策转中性的概率更大,更可能采取温和的结构性调整替代激进的系统性收紧,因此现在来看,对市场影响表现偏中性,震荡为主。

结合近期央行出台的政策和公开市场的操作来看,主要还是有针对性地进行结构性调整从而配合宏观经济整体的调控政策,而2017年第一季度的经济数据还未公布,当前稳增长的重任依然存在一定的不确定性,目前也不具备进行全面系统性货币政策转向的基础,因此对A股市场预计不会产生剧烈的影响。但是依然值得注意的是,农历新年以后的第一个交易日央行就上调了SLF和MLF的利率,近日又连续净回笼资金,对于防控金融系统性风险的意愿和决心还是非常强烈的,在资金面和流动性方面会对市场有所影响。在货币政策收紧致资产需求端下降后,债市去杠杆与资管新规(渠道、非标市场等)对于表外业务的限制对于居民新增资金供给端也会有所抑制,MPA考核临近、同业利率市场表现偏紧同样对于A股的资金面也会造成抑制。

3.房地产调控再收紧,新年稳增长需要新动力

此外,货币政策的调整、无风险收益率的抬升对于房地产行业也有着举足轻重的影响。不论是在月初的两会还是刚刚结束的博鳌论坛中,中国的官方层面对于控制房价增长的态度都非常的一致并且坚决。在此前的房地产市场调控中,主要的手段是行政干预,虽然受到限购等行政政策的影响,部分城市的成交量有所下滑,但是总体上看,房价并没有得到有效控制,其中在北、上、广等核心城市周边的3、4线卫星城市的房价甚至有所上涨。

而新一轮调控政策更加严厉、并且覆盖面更广,其中北京出台的新政对于购房者的资格有了更高的限制、购房成本相应增加。而此举获得了住建部的积极肯定,在3月30日的电话会议中,住建部要求各地学习借鉴北京的调控政策,多方面出台调控措施,全面抑制房价上涨。

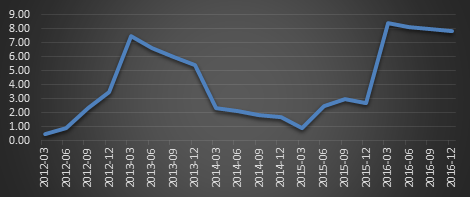

图表:房地产行业对GDP累计同比贡献率

数据来源:Wind,诺亚研究

但是另一方面,去年房地产行业对于GDP的贡献率高达近8%,如今房地产调控政策频繁出台,不但会影响房地产行业今年的业绩和企业盈利,更会牵扯到许许多多的上下游行业,让市场对于今年中国经济的稳增长产生了担忧情绪。

而如今利率水平的抬升对于房地产行业的供求两端都会产生不小的影响。从供给端看,中国房地产企业的普遍负债率都比较高,利率水平和融资成本的升高对于高负债的企业压力会进一步增大,如果业绩不能有所保证可能产生资金链问题。

图表:社会融资规模存量累计同比(年) 图表:社会融资规模存量累计同比(月)

数据来源:Wind,诺亚研究

在以往2010年和2013年利率水平抬升时,社会融资意愿降低,融资规模都会有所下降。但是目前社会融资规模还没有出现明显回落,也意味着在融资意愿方面,当前的利率水平还有继续调整提升的空间。而如果利率水平进一步上升,一定会触及融资方所能承受的极限,从而造成融资意愿的下降,这对于负债比例较高的房地产企业来说更为敏感。从需求端看,房贷利率优惠政策不断收紧,购房者的贷款成本不断增加,对于成交量和成交额都会有所影响。

4.结构性震荡市场,投资机会仍存

当前市场仍然处于存量的结构性行情中,监管政策的收紧与货币政策的趋紧都在一定程度上抑制了市场的上涨空间,但即使如此,我们认为结构性机会仍存。首先来自于我们对于整体市场的判断未改变,在新股发行速度维持较快发行的背景下,指数仍需保持一个相对稳定的环境以更合理的配合发行政策,监管政策的收紧更是在潜移默化引导市场更关注企业盈利增长而非投机炒作,股指期货限制政策的逐步放开后基差的回归也使得机构投资者的参与度有所提升,市场总体环境仍然向好。其次,国家政策引导的国企改革、一带一路以及PPP依然将成为今年的主题机会,利率上行环境将改善银行坏账率以利好银行业。此外若6月MSCI纳入A股成功,虽然本次迷你版方案利好较前期有所减弱,但对纳入权重较大的消费、金融行业将有正面影响。